炭素価格制度およびESG情報開示要件が世界的に進展する中、エネルギー管理はもはや単なる運営コストではなく、企業価値、資金調達力、そして長期的なキャッシュフロー安定性に影響を与える重要な経営要素となっています。HYES の董事長であるKAI-YI CHANGは、エネルギー管理の役割は「コスト削減」から「リスク管理および戦略的資本配分」へと本質的に変化していると指摘しています。

しかしながら、多くの企業はいまだに設備中心の考え方に留まり、単一技術による省エネルギー効果を期待しています。体系的な統合や検証プロセスを欠いたこれらの手法は、財務的な持続性に乏しく、長期的価値を生み出すことが困難です。実際には、省エネルギーは単発的な技術革新によって実現されるものではなく、管理・最適化・再現可能なシステム的アプローチによって成り立っています。

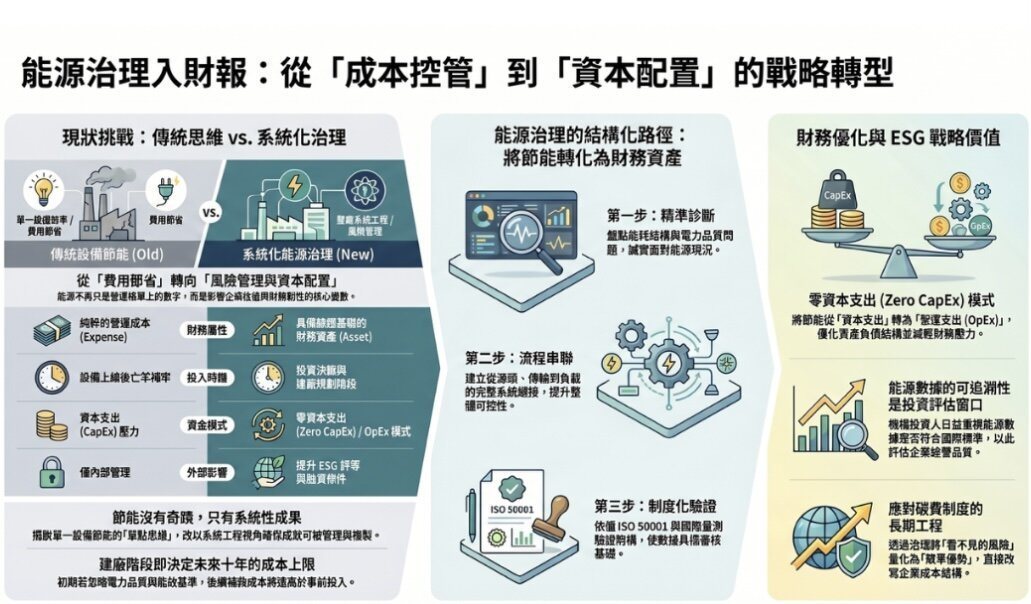

ハイテク製造業および工場建設分野で豊富な経験を持つKAI-YI CHANGは、エネルギー課題は単一技術の問題ではなく、工場全体のシステムエンジニアリングの延長線上にあると強調しています。建設段階におけるエネルギーインフラの意思決定は、その後10年間の運営コストの上限を左右します。初期計画段階で電力品質、負荷分散、エネルギー効率基準が軽視された場合、後からの改善コストは初期投資を大幅に上回る可能性があります。そのため、エネルギーガバナンスは設備導入後の対処ではなく、投資計画の初期段階から組み込まれるべきなのです。

さらにKAI-YI CHANGは、エネルギーガバナンスの本質は個別設備の効率ではなく、システム全体の制御性・透明性・検証可能性にあると述べています。省エネルギー成果を具体的な財務資産へ転換するためには、企業は構造化されたフレームワークを構築する必要があります。具体的には、エネルギー消費構造および電力品質問題の正確な診断、エネルギー源から送配電・負荷管理までを統合した運用設計、さらにISO 50001および国際的なMeasurement & Verification(M&V)基準に基づく制度化です。データが検証可能になって初めて、省エネルギーは真に財務報告へ反映されるのです。

ESG情報開示基準が厳格化する中、機関投資家はエネルギーデータの追跡可能性や国際測定基準への適合性をますます重視しています。ESGレポートにおけるエネルギー関連セクションは、企業の経営品質と財務的レジリエンスを評価する重要な指標となりつつあります。エネルギーガバナンスは、もはや単なる社内管理ツールではなく、資本市場に対して企業の持続可能性と競争力を伝える戦略的言語となっています。

変革に伴う資本負担への対応策として、Zero CapExモデルは、初期投資なしでエネルギーガバナンスを導入できる新たな選択肢を提供しています。これにより、エネルギー施策をCapital Expenditure(CapEx)から成果連動型のOperating Expenditure(OpEx)へ転換し、財務柔軟性を維持しながらバランスシート構造を最適化できます。資本集約型であるハイテク製造業において、OpExベースのエネルギーガバナンスは、財務負担軽減だけでなく、自己資本利益率(ROE)の向上にも寄与します。

炭素課金制度が進展する中、エネルギーガバナンスは企業のコスト構造と競争優位性を直接的に変革していくでしょう。これは短期的な省エネプロジェクトではなく、「見えないリスク」を「定量化可能な競争優位性」へと転換する長期的な経営戦略です。そしてその第一歩は、多くの場合、自社のエネルギー消費構造を誠実に見直すことから始まります。